焦點事件記者孫窮理

點圖放大

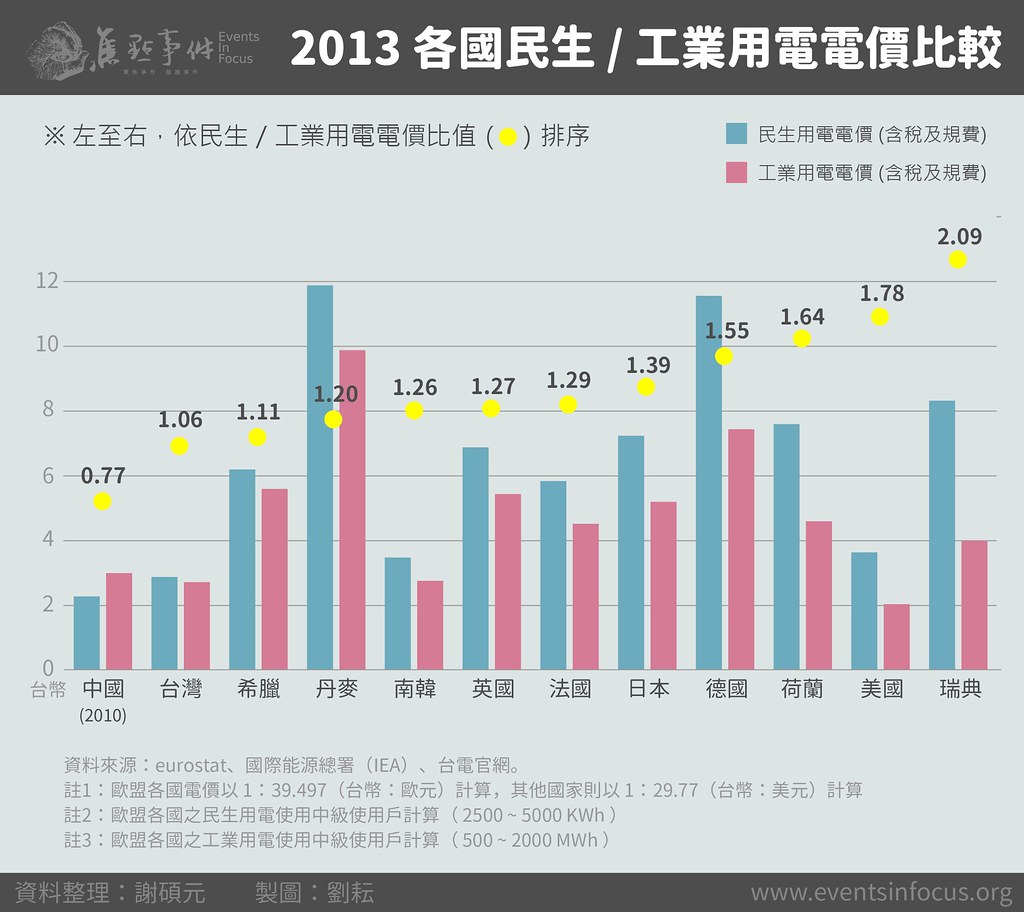

點圖放大我們首先用一些數據,來建立對電價結構的大概認識:

第一,台電電價相對便宜、工業低於民生電價乃各國普遍現象:

首先,是世界各國的民生、工業用電,以及電價的比較,我們可以看到,第一,台灣的電價,與列表中的各國相比,是偏低的,而中國、韓國、美國與台灣的電價較接近,而中、韓與台灣相同,電業皆為由國營事業經營的狀況(中國為五大電力集團、韓國則為韓國電力公司),美國的工業電價較台灣更低,但民生電價則高出不少。至於表中其他各國,電價都在台灣兩到三倍的水準。

第二,台灣工業與民生電價落差,相對較小:

而在這張表中,也顯示了在除了中國外,所有的國家裡,民生用電的價格都是高於工業用電的。由於超高壓或高壓的工業用電,在降壓的成本上,原本就較民生用電低(參考),電價本來就較便宜,加上台電存在著賠本對工業用電售電的「補貼」現象(參考),但即便如此,都沒有改變如表中所顯示,台灣民生、工業用電在電價上的落差,較各國為低這一個現象。

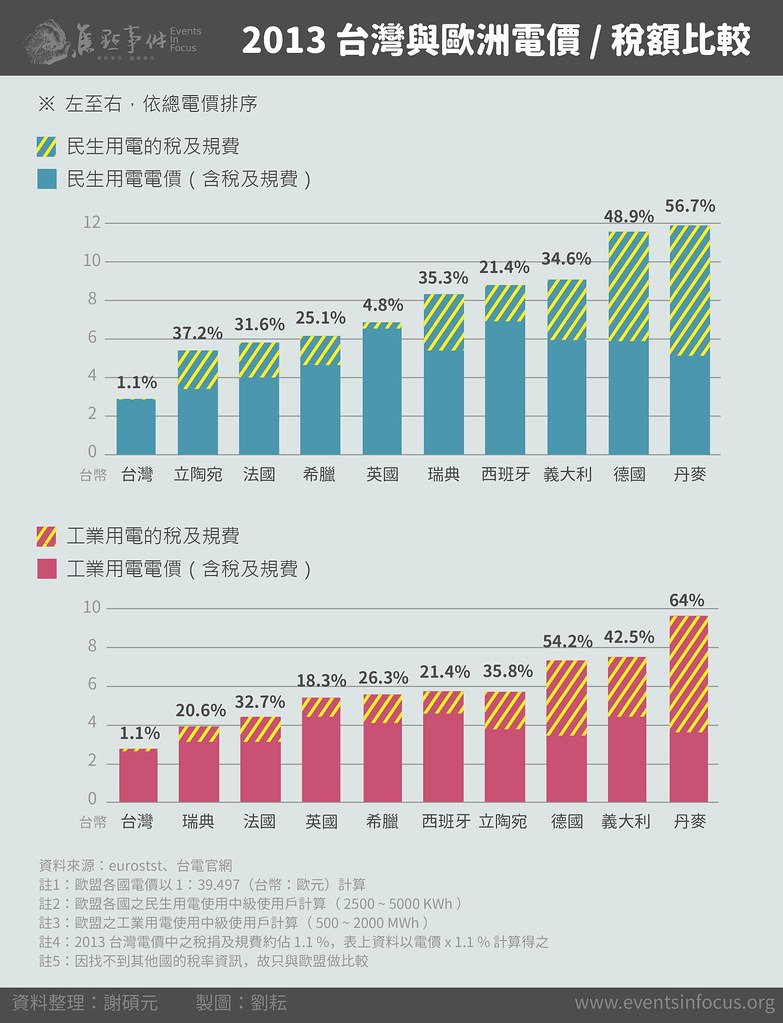

第三,政策調整不影響民生、工業電價落差:

接著,我們再以台灣與歐盟比較。也可以看得出來,除了原本在電價上,稍高於台灣,在歐洲,電價一定程度上,是透過「稅與規費」,也就是透過「政策工具」,才墊高起來的。不過,這個圖裡,也顯示出在歐洲各國,稅與規費對於工業用電與民生用電上的調整效果比較,有相當的落差,有的國家對工業用電的調整幅度較大、有的國家對民生用電的調整幅度較大,調整過後,民生與工業用電的落差,仍遠大於台灣,這些政策的調整,並沒有作用在縮小民生與工業用電的差距上(另參照:Gordoncheng's Blog〈2012年德國與2011年歐盟各國電價簡介〉)。

我們再回到稍早我們在《聚焦電業法》系列,〈張忠謀之野望〉中所提出的問題。

「自己的電自己發」的想法,本是台積電對「穩定供電」的需求,不信任由台電的穩定性,而自建電廠,以成本價供應自身所需,也可以降低成本。發電自用,在現行《電業法》下,就已經沒有問題了,接下來只需要解決台電「代輸」的問題,讓台積電自建的電廠可以提供分佈北、中、南的廠,這個問題,也就可以處理(當然,電網的穩定性需要加強,但那未必與修法有直接關係)。

不過,我們提出的問題是,政院版《電業法》所要做的不只如此,它開放了私營電廠直接售電給用戶、也可以賣給台電分拆後的國營電力網公司,自身沒有發電廠,但負有供電義務的電力網公司到底有多少籌碼可以與私營電廠議價,會不會造成業者藉著抬高賣給電力網公司的電價,來壓低自己,以及提供給工業用電的價格(李鴻洲也提出了類似的問題),其結果將是拉開工業與民生用電的差距,這個假設的狀況,我們曾以下面這張動態圖表示:

在2013年6月〈監察院調查報告〉中,監委們提到台灣製造業的大型化趨勢,2002到2012年,工業用電前十大戶的用電量,佔整個工業用電的9%,在新《電業法》的框架下,鋼鐵、石化、電子…這些高耗能產業,產生「自己的電自己發」,以降低成本、提昇穩定度這樣的需求,這大概才是未來私營「發電業」的基本動力。

而未來《溫減法》落實、「能源稅」機制有機會被建立。在發電方式上,或許能有所調整,即便如此,都沒有辦法改變新生的發電業是在為大型高耗能、高污染產業服務的這一個預設值,至於要這些私營發電業能夠提供民生用電,那除非有足夠的利潤、大幅拉高民生用電的價格,否則就是由未來國營的電力網公司進行高額補貼。

而如張智傑與王塗發所提出,希望藉者《溫減法》等政策工具,調整市場價格的構想,是不是能夠確實落實,牽涉到未來這些政策工具在立法與執行過程,是不是真的能「反映真實成本」,否則,也將如王京明所指出的,廠商會選擇用最節省成本的方式發電,如此,也未必能真正達成調整再生能源與化石、核能的配比。不過,從國外的例子,我們也可以看到,這些所謂「政策工具」,對調整工業與民生用電間的落差,可以說是起不了作用的(其問題意識也並非在此)。

更何況,如同洪輝祥所批判的,在利益結構盤根錯節的環境下,我們實在難以將所謂「再生能源」直接與「進步」劃上等號(更不用提我們都尚未談到過的大型「再生能源」設施的問題,參見2013/04/23 苦勞報導〈風機叢林 運動和政治 苑裡到底發生了什麼事?〉)。能源政策的進步與否,也絕非淘汰核電或高污染的發電方式,如此簡單而已。

要釐清這些問題,就不能不從我們一直尚未完成的,對於國營事業與「公共性」的想像來繼續。