焦點事件編輯小組盧其宏

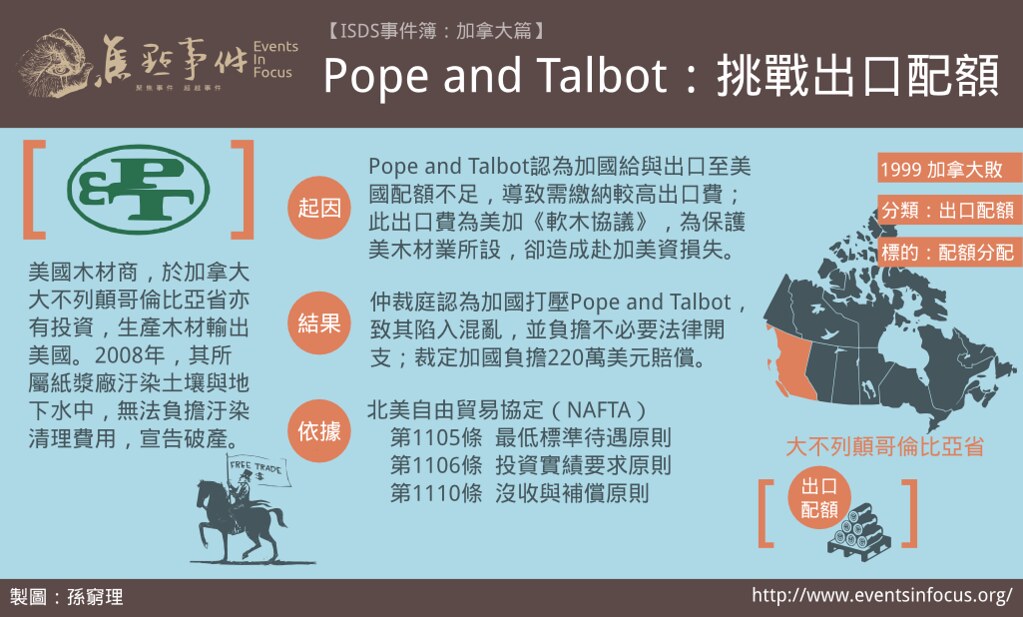

自1982年起,美國不斷提起加拿大在軟木材的出口上有補貼、傾銷之嫌,迫使加國與美在1996年簽訂《軟木協議》,藉以限制加國軟木材輸美額度,並要求加國對超過額度之出口課以出口費。1998年美資的Pope and Talbot控訴加拿大政府在對美出口軟木材的管理機制不公,導致其利益受損,違反《北美自由貿易協定》第11章的諸般原則。雖然管理機制為加拿大政府權責,且並未在雙方協定中議定,但仲裁庭仍判定加拿大政府在監理過程刻意刁難Pope and Talbot,違反「最低標準待遇原則」,賠付220萬美元。

事件始末

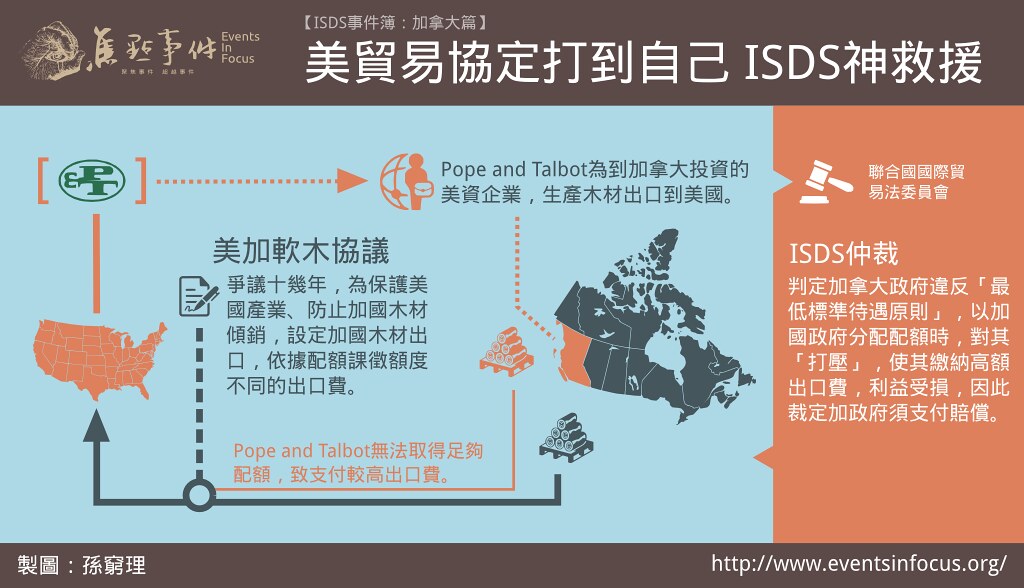

1996年美加兩國簽訂《軟木協議》(Softwood Lumber Agreement, SLA),協議中訂定了加拿大軟木材免關稅出口到美國的額度限制,並規定加拿大政府必須要在該額度之外,對出口到美國的軟木材課徵一定費用。由於《軟木協議》並未設限額度如何分配,故加拿大依據《軟木協議》設置了「加拿大出口管制制度」(Canada’s Export Control Regime),藉以管理出口配額及出口費的課徵。

在出口管制制度中,加拿大政府設定「出口配額內(Established Base, EB)」、「低費率(Lower Fee Base, LFB)」、「高費率(Upper Fee Base, UFB)」3個層級,分別訂定出口費,費率分別為0、每單位50美元、100美元。並透過廠商過往出口量、新進廠商特別標準的方式來分配「出口配額內」、「低費率」的額度給各廠商。

在1996年《軟木協議》實施後,在不列顛哥倫比亞省投資的美資Pope and Talbot公司每年拿到的「出口配額內」、「低費率」額度皆不敷使用,前4年就有3年超量,被加拿大政府課以「高費率」的高額度費率。

1998年底,Pope and Talbot提起ISDS仲裁,控訴加拿大政府的配額分配機制不公,違反了《北美自由貿易協定》第11章所規定的各項義務,包括第1102條的「國民待遇原則」(National Treatment)、第1105條的「最低標準待遇原則」(Minimum Standard of Treatment)、第1106條的「投資實績要求原則」(Performance Requirements)、第1110條的「沒收與補償原則」(Expropriation),並向加拿大政府求償5.08億美元來補償其損害。

此項爭議以《聯合國國際貿易法委員會仲裁規則》(UN Commission on International Trade Law Arbitration Rules, UNCITRAL Rules)進行仲裁,結果判定加拿大政府違反「最低標準待遇原則」,理由是掌管配額分配的部門在驗證Pope and Talbot過往資訊時,「與其說是監理,不如說是打壓」(more like combat than cooperative regulation),且該部門還拒絕給予Pope and Talbot相關資訊,導致其陷入與政府部門交手的混亂之中,並需負擔不必要的法律開支,使其利益受損,仲裁庭因此裁定加拿大政府須負擔220萬美元的賠償。

Pope and Talbot的案例除可看出,地主國的管理機制將受ISDS牽制外,同時也凸顯了「最低標準待遇原則」的寬鬆。此外,更有趣的是,《軟木協議》的簽訂是為保護美國境內的木材廠商,在這協議中,看似在加拿大生產的美資廠商也將蒙害,但事實上,美資仍可透過ISDS來控訴加國的管理措施,藉以確保其利益。這兩層機制下來,美加兩國在木材的爭議上,加拿大本地木材商可能受到的衝擊最大。

【參考資料】

- 2008,S Ripinsky & K Williams,Damages in International Investment Law〈Pope & Talbot Inc. v Canada〉

- 維基百科〈Canada–United States softwood lumber dispute〉

- 2009/05/11,經貿法訊,〈加拿大就美國之軟木材進口稅爭議提交仲裁〉

1982年以來,加拿大與美國在軟木材的出口上爭議不斷。由於加拿大絕大多數的木材由省政府擁有,伐木的費用由政府制定,而非由市場機制決定。故美方企業認為加拿大聯邦、各省不公平補貼木材商,以低價的方式出口美國,並向美商務部訴請對加拿大木材課徵平衡稅(Countervailing Duty Tariff)與反傾銷稅(Anti-Dumping Duty Tariff)。

然而,加拿大認為依據美國《貿易救濟法》,他國必須是對「特定產業」補貼,才達到課徵平衡稅的標準,但加拿大的木材乃提供給下游「各項產業」使用,而不是補貼木材,這一個特定產業,故不應被列入被課徵平衡稅的項目。

1982年美企業首度訴請美商務部對加拿大木材課徵平衡稅,但遭駁回,原因為無法證明加拿大是對單一產業進行補貼。但1986年,美企業再次提請訴訟,美商務部轉向,裁定加拿大的木材須加徵15%的平衡稅,迫使加拿大與美國簽署備忘錄,其中包括分階段課徵關稅,以及加拿大各省應對出口到美國的木材課徵出口稅,或是透過其他方式平衡補貼影響。

1991年,在《北美自由貿易協定》前身《加美自由貿易協定》(Canada–U.S. Free Trade Agreement, CUSFTA)簽署前,加拿大單方面告知不再遵守備忘錄要求,並且提出,雙方貿易談判需要重新對此審議。美商務部先是復徵平衡稅,然後在雙邊會議時,質疑加拿大代表並未做到利益迴避,再透過修改美國法律,明定不需先驗證對手國的補貼是否有帶起不公平競爭的效果,即可課徵平衡稅 ,藉以提高正當性。直到1996年,美加簽署了為期5年的《軟木協議》(Softwood Lumber Agreement, SLA),爭議才告一段落。《軟木協議》限制加拿大每年僅能出口147億板英尺到美國,超出的部分需課徵出口稅。

然而,在2001年《軟木協議》到期後,美國木材業再向商務部訴請對加拿大課徵平衡稅,並且再多增加課徵反傾銷稅的要求。2002年美商務部決定對加拿大木材課徵18.79%的平衡稅與8.43%的反傾銷稅,導致加國不列顛哥倫比亞省大量解雇約1.5萬名工人。直到2006年雙方才又再簽訂《軟木協議》,並約定由倫敦國際仲裁法院(London Court of International Arbitration, LCIA)裁決後續爭議。但後續爭議仍舊不斷,包括軟木材的出口計算等。

Pope and Talbot成立於1852年,為美國歷史最悠久的林業公司之一,生產軟木木材與商用紙漿,除美國境內,Pope and Talbot在加拿大不列顛哥倫比亞省(British Columbia,加拿大最主要生產及出口軟木材到美國的省分)有3座漿廠,主要產品皆輸出到美國。Pope and Talbot規模不大,如2001年,相較於其主要競爭對手威爾豪瑟公司(Weyerhaeuser Company)木材與紙漿產品營收達90.5億美元,Pope and Talbot營收僅為5億美元。

Pope and Talbot成立於1852年,為美國歷史最悠久的林業公司之一,生產軟木木材與商用紙漿,除美國境內,Pope and Talbot在加拿大不列顛哥倫比亞省(British Columbia,加拿大最主要生產及出口軟木材到美國的省分)有3座漿廠,主要產品皆輸出到美國。Pope and Talbot規模不大,如2001年,相較於其主要競爭對手威爾豪瑟公司(Weyerhaeuser Company)木材與紙漿產品營收達90.5億美元,Pope and Talbot營收僅為5億美元。

1970-80年代間,Pope and Talbot開始橫跨到衛生紙與尿布事業,但由於競爭過度激烈,90年代後期,Pope and Talbot出售了佔其營收約5成的尿布、衛生紙等事業群,重新專注在木材與紙漿事業。隨後,透過惡性併購與外購,擴大在加拿大的紙漿產能。

2001年因為美國、加拿大的「軟木木材協議」到期,兩國爆發嚴重的木材貿易爭議,美國重新對從加拿大進口的木材課徵高額關稅,導致Pope and Talbot陷入嚴重虧損。儘管在2003年底兩國再度達成協議,但Pope and Talbot已無法重返榮景,成為只能在國際大廠夾縫中求生存的小廠。

2008年美國能源部指出Pope and Talbot在華盛頓州 Port Gamble Bay的紙漿廠排放致癌物質與金屬汙染物到土壤與地下水中,Pope and Talbot因為無法負擔汙染清理費用,宣告破產,留下嚴重未清理的環境汙染。

【參考資料】

- FUNDINGUNIVERSE〈Pope & Talbot, Inc. History〉

- 2008/05/28 North Kidsap Herald〈Pope & Talbot bankruptcy leaves an expensive mess〉

【不列顛哥倫比亞省】

不列顛哥倫比亞省(British Columbia,簡稱B.C.,又稱卑詩省),為加拿大最西部的一級行政區,首府是位在溫哥華島的維多利亞,最大的都市為溫哥華。不列顛哥倫比亞省的土地7成為海拔1千米以上的山區,6成以上為不可耕種的林地,95%為公有林,由省政府管理。其針葉林樹木產量為全球第一,為加拿大主要的木料出產地,同時也是世界紙漿產量最高的地方之一。

不列顛哥倫比亞省(British Columbia,簡稱B.C.,又稱卑詩省),為加拿大最西部的一級行政區,首府是位在溫哥華島的維多利亞,最大的都市為溫哥華。不列顛哥倫比亞省的土地7成為海拔1千米以上的山區,6成以上為不可耕種的林地,95%為公有林,由省政府管理。其針葉林樹木產量為全球第一,為加拿大主要的木料出產地,同時也是世界紙漿產量最高的地方之一。

以2009年為例,全省林地面積為5千5百萬公頃,大約一半的公有林地可供採伐,全省約14%就業人口直接、間接與林產業相關。林產品的出口市場以美國最大,佔2009年不列顛哥倫比亞省林產品出口總額的53%,其次為中國、日本;紙漿方面,中國是不列顛哥倫比亞省最大的出口市場,約占出口量的4成。

【參考資料】