焦點事件記者孫窮理

核四廠。(圖片來源:wikipedia common)

2月15號,「以核養綠」公投提案人黃士修在facebook公佈公投「二部曲」,計劃2月底前收集3千張提案書,預計3月初正式向中央選舉委員會提案,接著,2月21號,清華大學原子科學院院長李敏也公佈了「核電延役」的公投連署,兩個公投的主文分別是:

您是否同意,立法院應制訂包含究責機制之核能減煤專法,使 2030年以前達成核能發電比例不得低於燃煤發電?

您是否同意,在核能安全管制機關審查通過後,政府應將現有核能電廠使用執照延長20年?

加上去年(2018)並未提出,但已有20萬以上連署的「核四啟封」公投,主文為:

您是否同意核四啟封商轉發電?

接著,我們將探討在這三個公投提案下,2020年核電公投的戰場的圖像;全文分成三篇,首先,就二部曲「核大於煤」的邏輯,概算2030年,可能的情況,接著訪問了二部曲的提案人黃士修,最後則將提出記者個人的一些想法。

三項公投的效力

我們先看一下三個公投的效力,其中「二部曲」屬於《公民投票法》第2條第2項第2款的「立法原則之創制」;「延役」與「啟封」公投則屬於同項第3款的「重大政策之創制或複決」;在《公投法》中,兩者的效力,有相當的差異。

依據《公投法》第30條第1項第2款,立法原則之創制案「行政院應於三個月內研擬相關之法律,並送立法院審議。立法院應於下一會期休會前完成審議程序。」同時有對行政與立法部門的拘束,也就是說一旦「核大於煤」的原則確立,大概半年到一年的時間,就需要完成「核能減煤專法」的立法,依據《公投法》第30條第4項的規定,該法於兩年內不得修正或廢止。

相較於必須限期完成立法的「立法原則之創制」公投,屬於「重大政策之創制或複決」公投的結果,僅有《公投法》第30條第1項第3款「應由總統或權責機關為實現該公民投票案內容之必要處置」,效力僅拘束總統及行政機關,對「必要之處置」,也缺乏明確的定義,效力是兩年,「行政機關於二年內不得變更該創制或複決案內容之施政」。

發電設備的使用,是動輒以數十年計的事情,與目前《公投法》設計政策創制複決的兩年時效,格格不入,舉例來說,「核四啟封」公投通過,政府就開始評估啟封的各項細節問題,這樣算不算「必要處置」?評估兩年後,無論結果如何,公投的時效已經過期,也就不再有拘束力。

而「延役公投」的本文,與目前法律規定是一致的,台電提出申請,原能會審查,通過就可以延役,但台電不提申請、原能會不通過,也無法延役,這又與公投本文並無違背;也因此,啟封與延役公投,它的政治性是大於實質法律上的效力的。

更何況,無論「啟封」或「延役」,都涉及專業評估的問題,即便是擁核方,尤其是被稱為「核電幫」的技術官僚或學者專家,不可能自相矛盾地,提出繞過專業的公投命題,像「核電延役」公投主文的那種寫法,其實不讓人意外;也因此,「二部曲」這個不指涉具體核電廠,而是抽象地與整體能源立法有關的公投,一旦完成立法,在效果上,是大於「啟封」或「延役」公投的,接下來,我們的討論,也會圍繞著「二部曲」為中心來進行。

2015年之後,「半殘」狀態下的核電佔比

根據能源局2月15號公佈、包含去年(2018)一整年數據的〈能源統計月報〉,顯示2018年,核能發電量約271億度,佔總發電量約10.1%,這個數字,較前年(2017)的224億度、8.3%,增加超過2成,是怎麼回事?

這得從目前三座核電廠的「半殘」狀態說起。

列出過去幾年核能發電的數據,就可以看到,在2014年之前,核電的發電量和佔比,每一年都非常穩定,大約4百多億度,佔比16%以上。

急轉直下的關鍵,是一連串的狀況。2014年12月,核一廠1號機發生燃料束把手鬆脫事件後,就未再重啟,接著,2016年5月16,核二廠2號機大修時發生避雷器箱爆炸事件後,長達2年未啟動,而核二廠1號機則從2016年11月30號大修之後,到2017年6月裝載池改裝完成,可供用過燃料棒退出止,停機192天。

屋漏偏逢連夜雨,核一廠2號機也在2017年6月3號,由於豪雨造成電塔倒塌事件停機後,未再重啟;去年12月5號,核一廠1號機運轉執照到期,2號機運轉執照在今年7月15也將到期,這兩部機組,可能已經永無重啟之日了。

也就是說,在核一1號機、核二2號機整年未發電,核一2號機、核二1號機各運作約半年的狀況下,2017年,3座核電廠6個機組,只有3個實際運作,發電量和佔比,也就剩下正常狀態的一半;而與2017年相比,2018年多了「半座」機組,也就是在6月,停機2年的核二2號機重啟上線,也使發電量與佔比增加。

去年12月5號,台大風險中心公佈民調,顯示有40%以上民眾誤以為台灣「主要發電方式」是核電,如果「主要」指的是「佔比最高」的發電方式,固然是錯誤認知,不過那之後廣傳的「核電只佔總發電量8.3%」,拿狀況百出的2017年當核電佔比的基本認識,恐怕也是矯枉過正了。

【從容量因數的角度看核電】

核電在發電系統中的位置,還可以表現系統負載的忙碌程度的「容量因數」的角度觀察。

圖為台電系統各主要電廠2008到2017年的容量因數,可以看到紅色的核電廠明顯高於除了台中電廠燃煤機組外的各火電機組,而綠色的燃氣機組又不及藍色的燃煤機組,顯示三座核電廠與台中電廠為主要「基載」的電力來源。

這種狀況一直到2015、2016年,核一、二廠頻出狀況之後,才有所改變,燃氣電廠的容量因數逐漸提升,但仍未及與燃煤電廠,或核三廠,這又是核電是不是「主要發電方式」的另一個角度。

容量因數(%)=年總淨發電量(KWh)/(額定容量(KW)×8,760(h))。也就是一個機組實際年發電量,與該機組一年8,760小時皆滿載發電發電量的比值,如果機組有停機、降載等情況,就會使容量因數降低。

2030年核電可能佔比的設算

得回到核電廠的正常狀態,才能合理評估2030年「核大於煤」的大致樣貌;以下就讓我們來算一算。

目前,依據《核子反應器設施運轉執照申請審核辦法》第16條,核電廠延役最少需在運轉執照到期日5年前提出,核二廠1號機是2021/12/27,2號機是2023/3/14,目前都已經超過提出延役申請的時間,核三廠1號機執照到期日為2024/7/26,在今年7/26之前,要送出延役申請,不過,即便《審核辦法》不修正,台電也可提出申請後5年,再恢復電廠的運作,到2030年恢復發電,都不是問題。

而核一廠由於除役環評及乾式貯存廠的水保執照問題,尚未能實質除役,根據〈除役計畫書〉,進入除役後,第一階段為「停機過度階段」,大概要到2023年之後,才會陸續進入「除役拆廠階段」,機組未拆除前,「延役」未必不可能,因此,在以下的評估中,我們仍將核一廠納入。

我們以「容量因數」90%評估,核一廠年發電量約104億度、核二廠約162億度、核三廠約156億度,而核四廠如果在2030年完成啟封上線,每年的發電量大約222億度。此外,我們再假設在2030年可以有2個與核四廠相同裝置容量(2個共2,700MW)的機組上線,發電量與核四廠相同,來計算核電(及燃煤)可能的佔比。

不過,要評估佔比,還需要考慮「總發電量」的問題。

2030年的總發電量會有多少?這牽涉每一年的發電量成長,這邊先丟幾個數字:

- 過去的經驗:2008到2018年,11年間,發電量從2,383億度,成長到2,736億度,平均年成長1.39%;過去11年,有4年發電量是衰退、7年是成長的,包括2008到2009年的全球金融海嘯以及之後的反彈;2017年的成長率是2.35%,2018年則為1.22%。

- 未來的預估(一):經濟部能源局依據〈電業法〉第91條,在去年製作的〈全國電力需求供需報告〉預估(到2025年)每年的用電成長在0.41%到0.66%之間,不過這個預估恐怕會備受質疑,因為它預估2018年的用電量只有2,680億度,實際上2018年2,736億度,已經超過該報告2022年2,734億度的水準了,這份報告今年年中,應該還會提出2018年版,預料將會大幅修正。

- 未來的預估(二):〈全國電力需求供需報告〉已與實際狀況有相當落差,2/20經濟部次長曾文生到環保署,報告「全國電源開發及供電時程」時,曾提出2025年,預計總發電量將達3,100億度的評估,如此計算,年成長率約為1.8%,若如此,2030年的總發電量約為3,393億度。

綜合以上的數字,我們大概可以假設,從現在到2030年的年用電成長,大約在1.5%到2.5%之間,如果配合有效執行的節電措施等,也可期待年用電成長落在0.5%到1.5%的區間;所以我們就以2019到2030年成長0.5%、1.5%、2.5%三種狀況分別設算如下:

「二部曲」為2030年製造的瓶頸

不過,我們的評估,可能得更實際一點。

在「以核養綠二部曲」的影片中,黃士修提出了2030年核電「40%、30%、20%及0%」四個假設情境,可以看到,如果維持4座現有核電廠,是有機會在2030年讓核電佔比達到20%的,而再加兩個機組,要到30%,則有一點點勉強。如果要到40%,則可能需要新增4到6座相當核四的機組,才有可能做到。

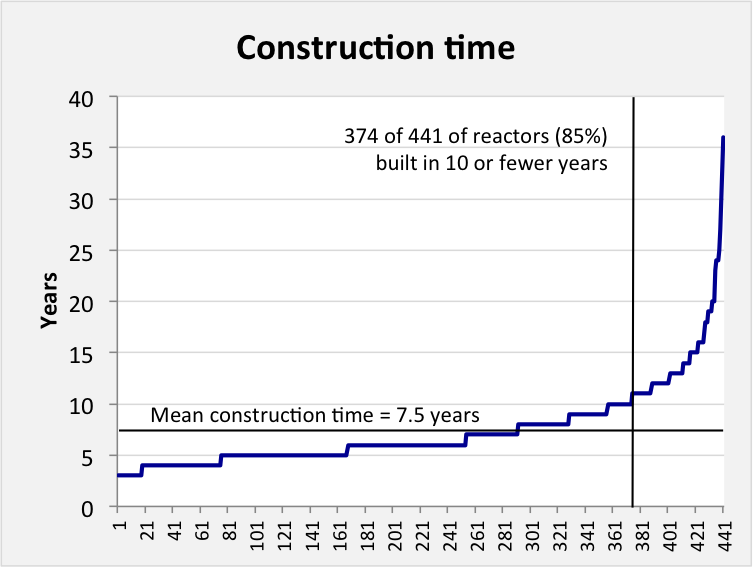

核四爭議近40年,若從2001年2月14日,行政院長張俊雄宣佈「續建」,到2014年4月24日,行政院長江宜樺宣佈「封存」,共歷經13年2個月又10天,還沒有蓋好,如果2020年公投通過後,立即開始新機組的建設,到2030年完成上線併聯,是有可能的嗎?

我們參考《Energy Matters》2016年的這篇文章,當時全球441個運作中機組,有374個,也就是85%,在10年之內完成建設,平均建設時間約為7.5年。

也就是說,如果只考慮技術問題,10年的時間要完成機組的建設,似乎是可能的,這裡,也不能只用核四廠的狀況來下判斷;不過,新建機組的問題,以目前各地方對核電廠的排斥,恐怕不單純是技術問題,無論2020年之後是否政黨輪替,新增機組要通過選址、規劃、環評…等,若要在兩、三年搞定,開始建廠(機組),困難恐怕不小,也就是說到2030年,就要有新機組上線的機會,應該並不大。

也就是說,即便三項公投通過,在「延役」與「啟封」公投效力有限的情況下,到2030年,不執行延役及啟封,核電歸零,或者核一除役,只有核二及核三、核一及核二除役,只有核三、核四啟封,只有核三及核四,或者只有三座核電廠除役,只有核四,可能性都相當高,這些兩座以下核電廠的排列組合,核電的佔比最多到10%。唯有同時超過三座核電廠(核一二三,或核二三四)時,核電佔比會落在15%左右,下面這張圖,可能比較實際一點:

雖然,黃士修為「二部曲」公投設定了「0%、20%、30%、40%」四套劇本,但實際上,即便三公投過關,2030年,核電佔比落在15%,甚至10%以下的機會是很大的,此時,燃煤的佔比也要減到15%(10%)以下,這可以說是一個比民進黨〈能源轉型政策白皮書〉所規劃的2025年「燃氣50%、燃煤30%、再生能源20%」更激進的減煤目標了。

三項公投通過,也許可以帶來核電進一步發展的效果,但那恐怕是2030年之後的事情,「核大於煤」的條件,會給2030年造成一個瓶頸,核煤共佔比20%到30%,甚至更低,表示燃氣和再生能源必須能支撐剩下的70%到80%,甚至更高,這個時候,如果供電沒有問題,表示針對「非核家園」規劃的天然氣發電與供應佈署已經完成,已經有了足夠的發電設備,此時,再發展核電的正當性就會被質疑了。

接下來的問題,就得由黃士修來回答了。

【急速擴增中的燃氣設備】

圖為到2025年之前,規劃中的燃氣、燃煤與核電裝置容量的變化;由於興達、台中、協和等燃氣機組環評都還沒有通過,能否依計劃在2025年之前完成這些規劃,頗有問題,不過如果設定2030年,這些裝置到位的機會就大大增加。

這個規劃原本就是為了應對「2025非核家園」的,如果「2030核大於煤」因為燃煤大減,同樣需要這種規模的天然氣設備,如果到那時,這些燃氣設備都上線,足以提供所需的發電量,核電的必要性也會受質疑。

下一篇為:〈黃士修 直球對決〉